Nuo ko priklausys mano būsimoji pensija?

Gerai gyventi trokštame visada, ne išimtis bus ir pensija, nors ji šiandien neretam atrodo už kalnų. Tad dalijamės šešiais dalykais, į kuriuos reikia atkreipti dėmesį, jei norime susikurti orią senatvę ir sukaupti papildomą pensiją šalia tos, kurios galime tikėtis iš „Sodros“. Taigi: laikas, periodiškumas, pensijų fondai, pajamos, papildomas kaupimas ir planavimas. Ką apie juos reikia žinoti?

Pirma – laikas yra jūsų sąjungininkas

„Laikas yra viena svarbiausių sąlygų, lemiančių, kiek sukaupsime ateičiai, todėl apie pensiją reikia pagalvoti iškart pradėjus dirbti“, – sako „INVL Asset Management“ Pensijų fondų ir mažmeninių pardavimų departamento direktorė Dalia Kolmatsui.

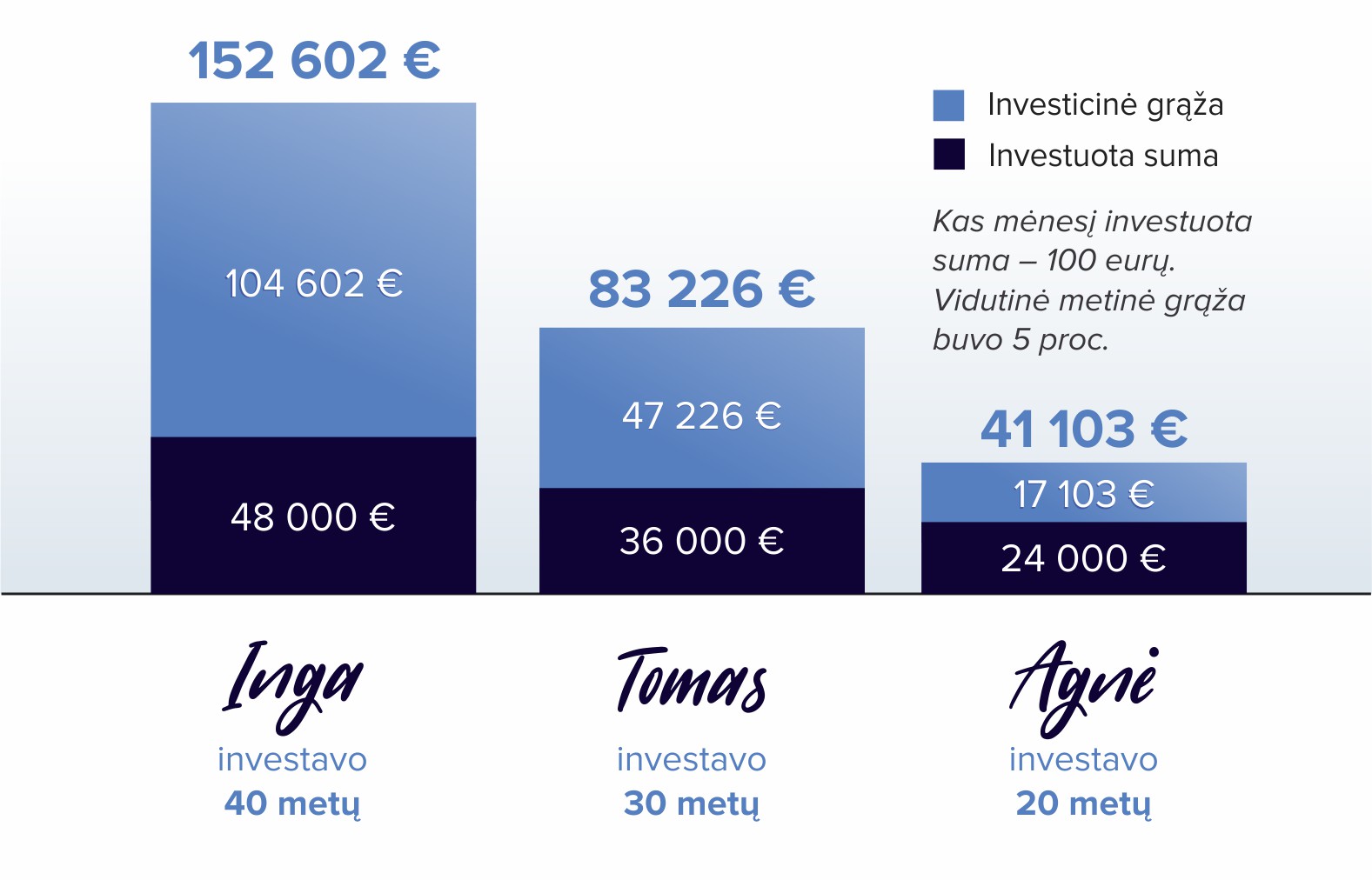

Tai iliustruoja paprastas pavyzdys, rodantis, kad kuo ilgiau kaupiame ir investuojame tomis pačiomis sąlygomis, tuo daugiau galime tikėtis sukaupti:

Akivaizdu, kad ilgalaikis kaupimas gali atsipirkti: kaip matome grafike, kaupiant po 100 eurų kas mėnesį, bendra sukaupta suma, esant toms pačioms sąlygoms (vidutinė metinė investicinė grąža – 5 proc., nevertinant galimų rinkos svyravimų), per 40 metų būtų beveik 4 kartus didesnė nei per 20 metų, o palyginus kaupimą per 20 ir 30 metų, šios sumos skirtumas būtų daugiau kaip dvigubas*.

Be to, tokiu būdu kaupimui reguliariai skiriame konkrečią lėšų dalį, kurią vienu kartu atidėti būtų žymiai sudėtingiau.

Antra – periodiškumas

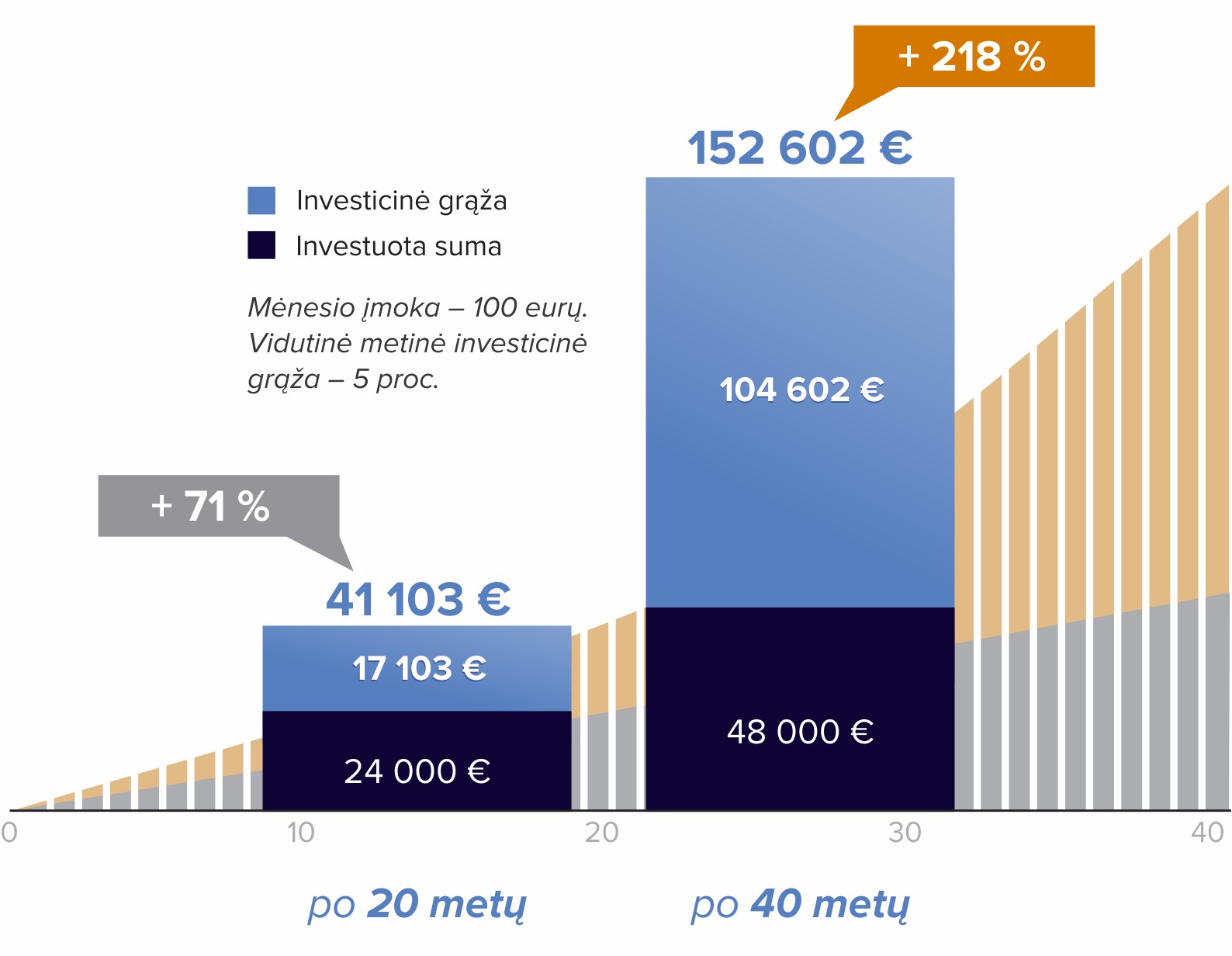

Kuo anksčiau pradedama kaupti ir kuo ilgiau tai daroma, tuo labiau gali pasitarnauti vadinamasis sudėtinių palūkanų efektas: periodiškai investuojant, kylant rinkoms, susikaupia vis daugiau lėšų, kurios uždirba palūkanas, tad suma pradeda augti ne tik nuo įneštos sumos, bet ir nuo palūkanų uždarbio.

Tokiu būdu ilgai periodiškai kaupiant sumos didėjimą gali lemti ne tik įmokėta suma, bet ir palūkanos, uždirbamos nuo palūkanų. Žinoma, skaičiuojant galimą būsimą uždarbį, reikia nepamiršti, kad rinkos nuolat svyruoja, o pinigų vertei įtakos turi ir infliacija.

Kita vertus, periodinis investavimas lemia, kad bus investuojama ir rinkoms nukritus, o tai reiškia – perkama gera kaina, tokiu būdu daugiau uždirbant ilgalaikiu laikotarpiu, kai rinkos atsigaus. Be to, jei renkamasi investuoti periodiškai, tai leidžia išvengti ir emocinių sprendimų laikinai krentant rinkoms.

Skaičiavimai rodo, kad kaupiant tomis pačiomis sąlygomis ilgesnį laikotarpį, sukaupta galutinė suma skiriasi – štai kaupiant 20 metų esant 5 proc. vidutinei investicinei metinei grąžai, investicijoms skirta suma išaugtų 71 proc., o kaupiant 40 metų – net 218 proc.

Trečia – pensijų fondų pasirinkimas

Pradėję galvoti apie kaupimą ne vienas susiduriame ir su tuo, kad neturime patirties, kaip tai daryti. Čia pagelbėti gali pensijų fondai, kur didžioji darbo dalis jau padaryta profesionalų: fondai veikia pagal apibrėžtą strategiją ir siekia uždirbti kuo didesnę grąžą, be to, jie suskirstyti į kategorijas pagal rizikingumą.

Jauniems žmonėms rekomenduojama investuoti į akcijų pensijų fondus, o su amžiumi – didinti konservatyvių investicijų į obligacijas dalį – tai leidžia išvengti didesnių svyravimų ir išsaugoti sukauptą kapitalą prieš išeinant į pensiją.

Fondą rekomenduojama rinktis įvertinus pensijų fondo ilgalaikius rezultatus, kuriuos kas ketvirtį skelbia Lietuvos bankas, rizikingumą bei mokesčius. Ar daug lemia fondo grąžos skirtumas ilgalaikiu periodu, suprasti padės šis pavyzdys.

Tarkime, investuojamas 1 euras. Jei investicijos metinė grąža skiriasi 1 procentiniu punktu (lyginant investicijas, kurios uždirbo 3 ir 4 proc. vidutinę metinę grąžą), tai per 30 metų šis skirtumas lemia 34 proc. investicinės grąžos skirtumą, o 2 procentinių punktų metinės grąžos skirtumas (lyginant investicijas, uždirbusias 3 ir 5 proc. vidutinę metinę grąžą) – 78 proc. skirtumą, t. y., jis yra beveik dvigubas.**

Nors kaupimas yra ilgalaikis procesas, rekomenduojama periodiškai įvertinti, kaip sekasi pasirinktam pensijų fondui ir palyginti su kitais, investuojančiais to paties rizikingumo kategorijoje, taip pat įvertinti, ar nenorite keisti pensijų fondo rizikingumo.

Ketvirta – pajamos

Įmokas į antros pakopos pensijų fondą sudaro trys dalys: „Sodros“ pervedamos įmokos į pensijų kaupimo sąskaitą (2 proc. nuo atlyginimo „ant popieriaus“), papildomai mokamos įmokos nuo jūsų atlyginimo, kurias taip pat perveda „Sodra“ (2 proc. nuo atlyginimo „ant popieriaus“), ir papildoma skatinamoji įmoka, skaičiuojama nuo vidutinio šalies darbo užmokesčio, pervedama į pensijų fondo sąskaitą iš valstybės biudžeto (2 proc. nuo užpraeitų metų vidutinio šalies darbo užmokesčio)***.

Tokiu būdu pensijų fondo įmokos, o tuo pačiu ir ateities išmokos iš pensijų fondo dydis, priklauso nuo žmogaus atlyginimo ir vidutinio atlyginimo šalyje. Valstybės skatinamoji dalis yra bendra visiems, tad kuo didesnis yra žmogaus atlyginimas, tuo labiau jis lemia pensijų įmokos dydį. Žinoma, skaičiuojant galutinį rezultatą, visgi reiktų įvertinti ir galimus rinkų svyravimus.

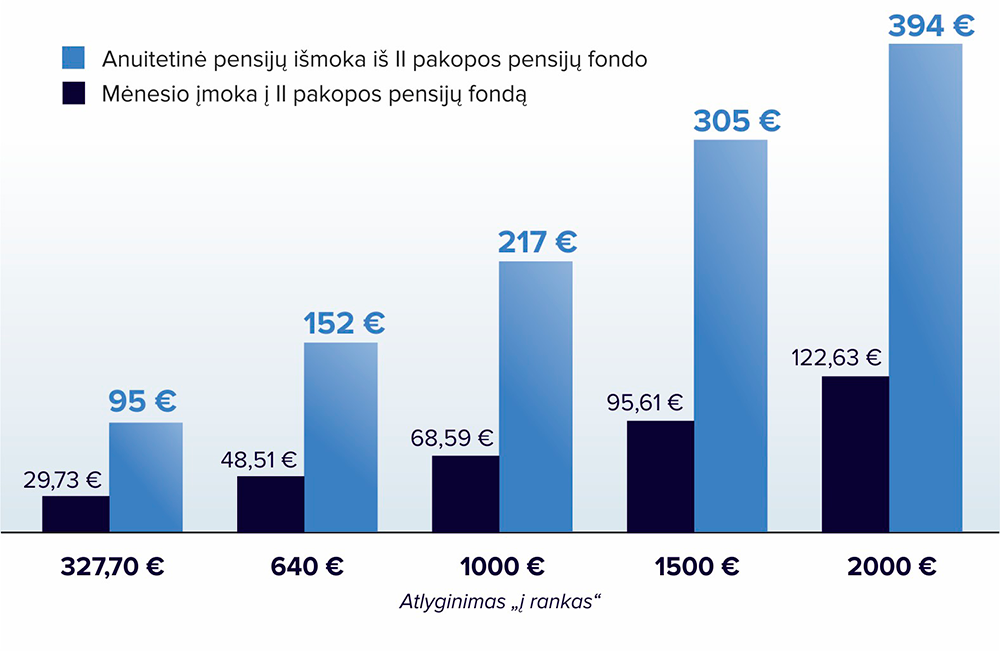

Pensijų įmokos ir galimos išmokos santykis (remiantis lentele žemiau)

Kaupiama 30 metų su 4 proc. metine grąža

Pateikiame detalius skaičiavimus 35 metų amžiaus žmogui, gaunančiam skirtingą atlyginimą ir kaupiančiam pensijų fonduose iki pensinio amžiaus – 65 metų, kuris per gyvenimą turės 45 metų nepertraukiamo darbo stažą.

Būsimos pensijos skaičiavimas kaupiant antroje pensijų pakopoje

| Atlyginimas „į rankas“, išmokamas pervedus įmoką į II pakopą | Atlyginimas „ant popieriaus“ | Pensijos įmokos dalys per mėnesį | Mėnesio įmoka į pensijų fondą | Būsima pensija iš „Sodros“ (be kaupimo) | Būsimos pensijos dalys | Bendra pensija iš „Sodros“ ir iš II pakopos pensijų fondo | |||

|---|---|---|---|---|---|---|---|---|---|

| Asmeninė dalis: 2 proc. nuo atlyginimo „ant popieriaus“ | „Sodra“ (2 proc. nuo atlyginimo „ant popieriaus“) | Valstybės skatinamoji įmoka (2 proc. nuo užpraeitų metų vidutinio atlyginimo) | Būsima pensija iš „Sodros“ (kaupiant II pakopoje) | Tikėtina išmoka iš II pakopos pensijų fondo | |||||

| 327,70 eurų | 380 € | 7,60 | 7,60 | 14,53 | 29,73 | 243 | 222 | 95 | 317 |

| 640 eurų | 849,62 € | 16,99 | 16,99 | 14,53 | 48,51 | 324 | 283 | 152 | 435 |

| 1000 eurų | 1 351,35 € | 27,03 | 27,03 | 14,53 | 68,59 | 414 | 350 | 217 | 567 |

| 1500 eurų | 2 027,02 € | 40,54 | 40,54 | 14,53 | 95,61 | 539 | 443 | 305 | 748 |

| 2000 eurų | 2 702,71 € | 54,05 | 54,05 | 14,53 | 122,63 | 617 | 500 | 394 | 894 |

„Sodros“ pensija skaičiuojama pagal Socialinės apsaugos ir darbo ministerijos senatvės pensijai apskaičiuoti naudojamą formulę. Skaičiavimai atlikti su 4 proc. grynąja metine pensijų fondų grąža (atskaičius pensijų fondų taikomą 0,99 proc. dydžio turto valdymo mokestį), darant prielaidą, kad žmogaus atlyginimas nesikeis visą kaupimo laikotarpį. Išmoka iš antros pakopos apskaičiuota taikant Europos komisijos Lietuvos gyventojų vidutinės trukmės lenteles, darant prielaidą, kad anuitetą žmogus įsigis būdamas 65 m. amžiaus.

Apibendrindama D. Kolmatsui pastebi, kad papildomai kaupti pensijai antros pakopos pensijų fonduose apsimoka tiek gaunantiems mažesnes, tiek didesnes pajamas – tai yra valstybės prižiūrimas investavimo įrankis, teikiantis plačias ir diversifikuotas investicijų pasirinkimo galimybes, o dalyvavimas jame skatinamas valstybės.

Penkta – papildomas kaupimas

Kiek pinigų galite sukaupti, priklausys ir nuo to, keliose pensijų pakopose kaupsite. Jei kaupiate antros pakopos pensijų fonde, į jį reguliariai pervedama dalis jūsų darbo užmokesčio, socialinio draudimo mokesčio „Sodrai“ bei skatinamoji valstybės įmoka.

Kaip atskleista aukščiau pateiktame pavyzdyje, šios įmokos dydis priklauso nuo žmogaus atlyginimo dydžio bei šalies vidutinio uždarbio. Tačiau net ir tokiu būdu kaupiant, kaip rodo pavyzdys, dauguma atvejų pensijos išmoka, gaunama iš „Sodros“ ir antros pakopos pensijų fondo, galėtų siekti nuo 45 proc. (gaunant 2 000 eurų pajamas) iki 68 proc. (gaunant 640 eurų pajamas) buvusio uždarbio „į rankas“ – t. y. pajamos senatvėje ženkliai sumažėtų. Ir tik minimalaus atlyginimo atveju pensija būtų pakankamai didelė lyginant su pajamomis.

Pasididinti pensijos dydį galima tikėtis kaupiant papildomai – tai galima daryti trečios pakopos pensijų fonduose, į kuriuos galima pervesti norimo dydžio įmokas ir norimu periodiškumu, o šių fondų skaičius, skirtingai nei antroje pakopoje, neribojamas. Be to, kaupdami trečiojoje pakopoje galite pasinaudoti iki 15 proc. gyventojų pajamų mokesčio lengvata (bendra apmokestinamąsias pajamas mažinančių išlaidų suma, kuriai taikoma GPM lengvata, nuo šių metų sausio 1 dienos neturi viršyti 2 000 eurų per metus).

Šešta – planuokite

Ekspertai rekomenduoja, kad žmogus galėtų pakankamai gerai gyventi senatvėje, jis turėtų gauti apie 80 proc. ligtolinio darbo užmokesčio. Akivaizdu, kad tokios pajamos pensijoje neatsiras automatiškai, tad planavimo įgūdžius reiktų ugdytis kaip galima anksčiau.

„Natūralu, kad gyvenimo eigoje finansinė žmogaus situacija gali svyruoti ir kisti. Dėl to būtinas finansų planavimas, kuris padėtų išvengti „duobių“ ir neišmuštų iš vėžių praradus darbą, sumažėjus atlyginimui ar susiklosčius kitoms nepalankioms aplinkybėms. Deja, net 78 proc. Lietuvos gyventojų neturi sudarę savo ar šeimos finansinio plano, o turinčiųjų tokį planą yra vos 15 proc.“, – sakė dr. D. Kolmatsui. Finansų specialistai rekomenduoja, kad finansinis planas apimtų bent 10 metų.

D. Kolmatsui atkreipia dėmesį, kad kuo vyresnis yra žmogus, tuo didesnę dalį pajamų jam reikia atsidėti pensijai. Štai ekspertai žmogui iki 30 metų rekomenduoja atidėti 10 proc. uždirbamų pajamų, nuo 30 metų – apie 15 proc. pajamų, o pradėjus kaupti pensijai virš 40 metų, gali neužtekti ir penktadalio atlyginimo tam, kad pavyktų užsitikrinti orią pensiją

Kiek konkrečiai Jums reikėtų atidėti pinigų kaupimui, gali patarti „INVL Asset Management“ klientų konsultavimo centro specialistai, sudarydami Jūsų pensijos planą.

* Skaičiavimai grafikuose atlikti šia skaičiuokle.

** Skaičiavimai atlikti šiomis sąlygomis: jei investuotume 1 eurą, po 30 metų, esant 3 proc. metinei investicijų grąžai, sukaupta suma sieks 2,427262 eurus, esant 4 proc. metinei investicijų grąžai – 3,243398 eurus, o esant 5 proc. metinei investicijų grąžai – 4,321942 eurus. Skaičiavimai atlikti įvertinant nominalią investicinę grąžą, t. y., neįvertinant infliacijos, administravimo ar kitų mokesčių.

*** Šiuo metu pradėjus kaupti antros pakopos pensijų fonduose, įmoką į pasirinktą fondą sudarys trys dalys: 1) 2 proc. „Sodros“ įmoka (2 proc. Jūsų pajamų (neatskaičius mokesčių), nuo kurių mokamos valstybinio socialinio draudimo įmokos, dydžio kaupiamoji įmoka – dalis sumos, kurią „Sodrai“ Jūsų vardu perveda darbdavys); 2) 2 proc. asmeninė įmoka, skaičiuojama nuo Jūsų atlyginimo neatskaičius mokesčių; 3) 2 proc. skatinamoji įmoka iš valstybės biudžeto, skaičiuojama pagal užpraeitų metų vidutinį šalies darbo užmokestį. Nuo 2020 m. „Sodros“ įmoka bus didinama iki 3,5 proc. Daugiau – www.lb.lt, www.pensijusistema.lt bei www.sodra.lt.

Svarbi informacija

Investicijos į II ir III pakopos pensijų fondus yra susijusios su investicine rizika. Pensijų fondo vieneto vertė gali ir kilti, ir kristi, Jūs galite atgauti mažiau nei investavote. Pensijų fondo praeities rezultatai negarantuoja tokių pačių rezultatų ir pelningumo ateityje. Praėjusio laikotarpio rezultatai nėra patikimas būsimų rezultatų rodiklis. Jūs esate atsakingi už savo investavimo sprendimus dėl pensijos kaupimo. Likus septyneriems ir mažiau metų iki pensijos, siūlome apsvarstyti galimybę investuoti į konservatyvaus investavimo pensijų fondą (konservatyvaus investavimo pensijų fondas INVL STABILO II 58+ arba INVL STABILO III 58+). Šiame tekste grafikuose pateikiami skaičiavimai yra pagrįsti teoriniais modeliais juose nurodytomis sąlygomis, ir tokios prognozės nėra patikimas būsimų rezultatų rodiklis.

Lėšos, kaupiamos II ar III pakopos pensijų fonde, yra investuojamos vadovaujantis pensijų fondo taisyklėse nustatyta investavimo strategija. Daugiau informacijos apie „INVL Asset Management“ pensijų fondų investavimo strategijas rasite pensijų fondų taisyklėse, kurias kartu su fondų ataskaitomis ir apžvalgomis galite rasti mūsų bendrovės interneto svetainėje www.invl.com. Prieš priimdami sprendimą investuoti, turite patys ar padedami investicijų konsultantų įvertinti visas su investavimu susijusias rizikas ir susipažinti su pensijų fondo taisyklėmis, kurios yra neatsiejama pensijų kaupimo sutarties dalis. Daugiau informacijos apie pensijų kaupimą galite rasti puslapiuose www.lb.lt, www.pensijusistema.lt bei www.sodra.lt.

Primename, kad dalyvaujantiems II pakopos pensijų kaupime, valstybinio socialinio draudimo senatvės pensija yra proporcingai mažinama įstatymų numatyta tvarka. Dėl papildomos valstybės įmokos, senatvės pensijos dydis nėra mažinamas. Sudaryta II pakopos pensijų kaupimo sutartis negalės būti nutraukta, išskyrus pirmą kartą sudarytą, kurią dalyvis turi teisę vienašališkai nutraukti per 30 kalendorinių dienų nuo sutarties sudarymo, apie tai raštu pranešęs pensijų kaupimo bendrovei.

Taip pat primename, kad dalyvaudami II ir III pakopos pensijų fonduose Jūs turėsite mokėti pasirinkto pensijų fondo taisyklėse nustatytus mokesčius. Palyginti fondų mokesčius galite remiantis Lietuvos banko informacija, kurią rasite čia.

Gyventojų pajamų mokesčio lengvata iki 2016 m. pabaigos sumokėtoms įmokoms taikoma savo, sutuoktinio ar iki 18 metų ir vyresnių neįgaliųjų vaikų naudai sumokėtoms įmokoms, kurių suma kartu su kitomis GPM mažinančiomis išlaidomis neviršija 25 proc. gyventojo metinių apmokestinamųjų pajamų. Nuo 2017 m. sausio 1 dienos sumokėtoms įmokoms, kurioms taikoma GPM lengvata, įsigalioja papildomas reikalavimas, kad bendra apmokestinamąsias pajamas mažinančių išlaidų suma, kuriai taikoma GPM lengvata, neturi viršyti 2 000 eurų. Pasinaudoti gyventojų pajamų lengvata ir susigrąžinti dalį per metus sumokėto pajamų mokesčio galima deklaruojant praėjusių metų pajamas. Gyventojų pajamų lengvatos dydis ir jos taikymas priklauso nuo individualių su klientu susijusių aplinkybių ir ateityje gali būti keičiamas.

III pakopos pensijų fondo išmokos fondo dalyvio pasirinkimu gali būti mokamos šiais būdais: išmokant vienu kartu (vienkartine pensijų išmoka), reguliariai dalimis – periodine pensijų išmoka (reguliariai dalimis konvertuojant pensijų sąskaitoje įrašytus fondo vienetus į pinigus ir juos išmokant), nuperkant anuitetą (periodinę pensijų išmoką, mokamą iki gyvos galvos) gyvybės draudimo įmonėje, vykdančioje gyvybės draudimą.

Tuo tarpu už II pakopos pensijų fonde sukauptas lėšas, sukaupus tam tikrą sumą, bus privaloma įsigyti pensijų anuitetą. Pensijų anuitetas yra privalomas, kai pensijų fondo dalyviui apskaičiuoto bazinio pensijų anuiteto dydis yra ne mažesnis kaip pusė valstybinės socialinio draudimo bazinės pensijos dydžio (šiuo metu bazinė pensija siekia 120 Eur, pusė – 60 Eur). Pensijų anuiteto išmokas mokės gyvybės draudimo įmonė, su kuria sudarysite anuiteto mokėjimo sutartį. Sukaupta suma bus pervesta į šios įmonės sąskaitą, o ši įsipareigos Jums mokėti sutarto dydžio anuitetą iki gyvos galvos. Ar po mirties dar neišmokėta suma gali būti paveldėta, priklausys nuo to, kokį anuitetą pasirinksite – su paveldėjimu ar be jo. Daugiau apie pensijų anuitetą galite sužinoti čia.

Nors šios reklaminio pobūdžio informacijos turinys yra pagrįstas šaltiniais, kurie yra laikomi patikimais, UAB „INVL Asset Management“ nėra atsakinga už šios informacijos netikslumus, pasikeitimus, taip pat ir nuostolius, kurių gali atsirasti, kai investicijos grindžiamos šia informacija.