Per pirmuosius tris šių metų mėnesius rizikingiausieji šalies antrosios pakopos pensijų fondai uždirbo daugiau nei per visus 2020 m. O štai „INVL Pensija“ valdomiems antros pakopos pensijų fondams šių metų pradžia buvo labai sėkminga – daugelyje kategorijų fondų grąžos rezultatai buvo aukščiausi tarp visų rinkos dalyvių ir jie toliau auga.

INVL Investicijų valdymo padalinio vadovas Vaidotas Rūkas sako, kad INVL valdomų fondų geri ne tik šių metų, bet ir istoriniai ilgalaikiai rezultatai – imant grąžą nuo fondų veiklos pradžios 2004-2008 m. iki 2019 m. – INVL fondai užėmė lyderio pozicijas, už nugaros palikdami kitus rinkos dalyvius.

Išsamiau apie investavimą, jo strategiją, ilgalaikius ir trumpalaikius rezultatus ir kaip juos vertinti kalbame su V. Rūku, INVL Investicijų valdymo padalinio vadovu, kuris investuoti pradėjo dar būdamas moksleivis, o jo profesionali investicijų valdymo karjera tęsiasi jau 14 metų.

Vaidotas Rūkas, INVL Investicijų valdymo padalinio vadovas

INVL pensijų fondams metų pradžia buvo sėkminga. Kuriems fondams sekėsi geriausiai?

Ypač gerus rezultatus demonstravo antros pakopos akcijų pensijų fondai. Šie fondai pasižymi didesne rizika ir yra skirti jaunesniems antros pakopos dalyviams. Keturi jauniausiems dalyviams skirti antros pakopos akcijų pensijų fondai per pirmąjį ketvirtį vidutiniškai uždirbo net 9,5 proc. grąžą, beveik procentiniu punktu daugiau nei artimiausias konkurentas.

Kas lemia tokią rizikingesnių fondų rezultatų sėkmę šiais metais?

Pirmiausia, įsibėgėję vakcinavimo procesai ir patvirtintos trilijoninės ekonomikos skatinimo priemonės padidino investuotojų tikėjimą greitesniu JAV – svarbiausios pasaulio ekonomikos – atsigavimu, dėl ko brango akcijos.

Antra, INVL akcijų pensijų fondams pirmąjį 2021 m. ketvirtį pavyko aplenkti savo lyginamuosius indeksus ir uždirbti net 9,5 proc. grąžą dėl pasiteisinusių mūsų priimtų investavimo sprendimų, leidusių klientams uždirbti daugiau. Pavyzdžiui, investicijų į JAV vertės kompanijas, kurios brango daugiau nei bendra JAV akcijų rinka.

Kaip pirmąjį šių metų ketvirtį sekėsi kitiems INVL antros pakopos pensijų fondams?

Aukščiausius rezultatus tarp rinkos dalyvių taip pat pasiekė 1968-1974 m. gimusiems pensijų fondų dalyviams skirtas INVL fondas, kuris per pirmąjį ketvirtį uždirbo 7,6 proc. grąžą (lyginamasis indeksas nuo metų pradžios 7,09), ir pensinio amžiaus sulaukusių asmenų lėšom kaupti skirtas turto išsaugojimo fondas, uždirbęs 1,27 proc. (lyginamasis indeksas nuo metų pradžios 0,99).

Subalansuotiems INVL fondams, kurių investicijos nukreiptos į tiek į akcijas, tiek saugesnes obligacijas, pirmasis ketvirtis irgi buvo palankus: 1961-1967 m. gimusiems savo antros pakopos pensijų fondas klientams uždirbo 3,59 proc. grąžą (lyginamasis indeksas nuo metų pradžios 3,23). Ji praktiškai sutapo su rinkos vidurkiu (3,58 proc.), o 1954 – 1960 m. gimusiems skirto fondo pirmojo ketvirčio grąža siekė 0,1 proc. (lyginamasis indeksas nuo metų pradžios -0,13).

Lyginamasis indeksas – valdymo įmonės pasirinktas rodiklis, su kurio reikšmės kitimu lyginama fondo investicijų portfelio investicinė grąža ir kuris investuotojui padeda įvertinti fondo valdytojo darbą, objektyviai palyginti pasiektą investicinę grąžą pagal numatytą investavimo strategiją bei parodo, kokio dydžio riziką fondo valdytojas yra linkęs prisiimti. Detaliau galite rasti www.invl.com.

Metų pradžios rezultatai atrodo išties geri. Bet pensijų rinkoje veikiate nuo pensijų sistemos pradžios Lietuvoje, 2004 metų. Kaip atrodo ilgalaikiai INVL valdomų antrosios pensijų pakopos fondų rezultatai?

Kuo ilgiau rinkoje bendrovė veikia, tuo daugiau patirties ji sukaupia, o laiko patikrintos bendrovės žino, kaip sėkmingai tenkinti finansinius klientų lūkesčius. Tai rodo ir istorinė INVL fondų grąža.

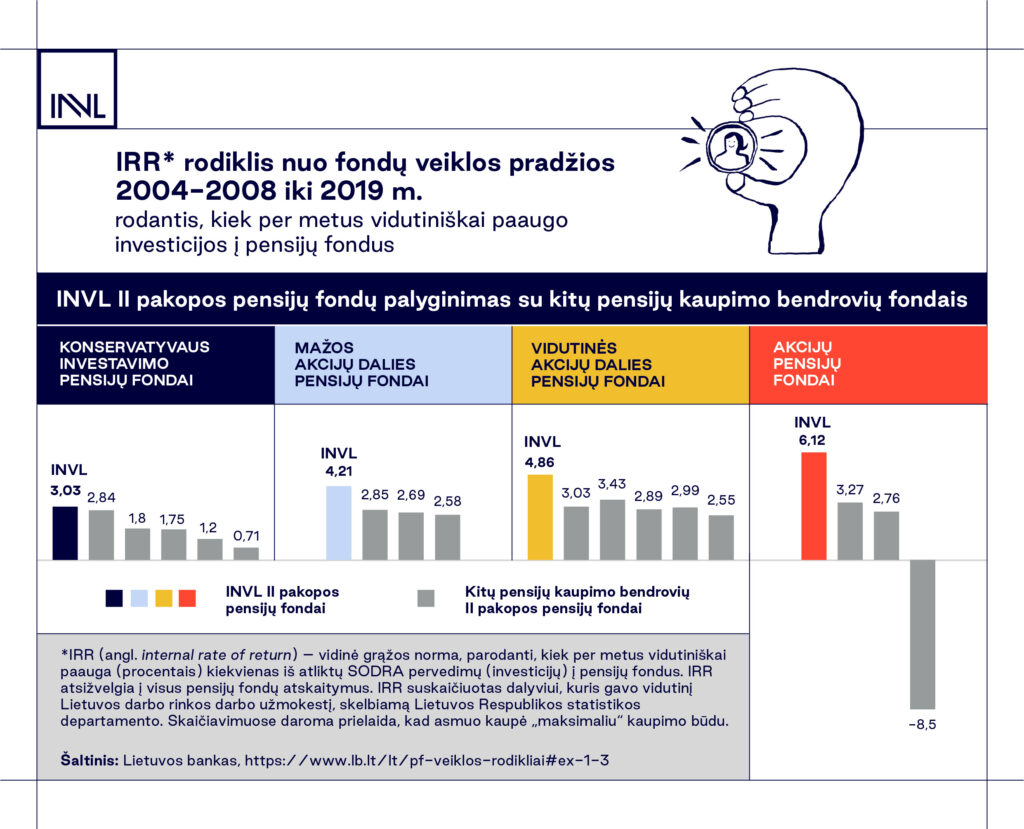

Stebint ilgalaikius, INVL rezultatus nuo fondų veiklos pradžios 2004-2008 m. iki 2019 m., pagal IRR rodiklį (internal rate of return), rodantį, kiek per metus vidutiniškai paauga investicijos į pensijų fondus, INVL visose kategorijose užėmė ryškias lyderio pozicijas. Mūsų pasirinkta investavimo strategija ir priimami sprendimai buvo rezultatyvūs ilgalaikėje perspektyvoje.

Praeities rezultatai negarantuoja, kad tokie patys ar panašūs rezultatai bus ir ateityje. Vertinant pensijų fondų sukauptas sumas, grynąjį pensijų fondo rezultatą, metinį investicijų augimo tempą, IRR, reikia atkreipti dėmesį į tai, kad ne visi pensijų fondai veiklą pradėjo vienu metu, tad būtina atsižvelgti į veiklos laikotarpį. Geriausia lyginti fondus, veikusius per tą patį laikotarpį.

Nuo 2019 m. reformos pensijų fondų dalyviams parenkami jų amžių atitinkantys fondai. Tačiau, nepaisant įvykusių administravimo pokyčių, mes ir toliau investuojame, remdamiesi savo pasirinkta investavimo strategija, kuria tikime ir matome jos rezultatus. Nors nuo 2019 metų visų pensijų fondų rezultatai pradėti skaičiuoti iš naujo, pradėjus trečius rezultatų stebėjimo metus, matome, kad vėl kopiame į INVL įprastas lyderio pozicijas.

Kokio laikotarpio rezultatai turėtų būti svarbiausi klientui?

Džiaugtis gerais rezultatais visada smagu. Tačiau nereikia gąsdintis ir trumpalaikių rezultatų smuktelėjimo. Svarbu suvokti, kad tokie pokyčiai yra laikini, o patirtis rodo, kad net ir po giliausios krizės finansų rinkos yra linkusios grįžti į augimo etapą, pasiekti iki nuosmukio buvusį lygį ir labai dažnai jį pralenkti.

Klientui ar bet kuriam kitam apie investavimą svarstančiam žmogui reikėtų suvokti, kad investavimo rezultatai vertinami ilgalaikėje perspektyvoje. Dažnai naudoju pavyzdį, kad investavimas nėra sprintas – tai yra maratonas. Pažiūrėkime į Dakaro ralį, ar Tour de France lenktynes – nebūtina laimėti kiekvieno etapo, kad laimėtum visą maratoną.

Pensijos kaupimas yra ilgalaikė investicija, kurią pasirinkus, svarbu kantrybė ir nesiblaškymas. Kalbame apie ne vienerius metus, o, priklausomai nuo investuojančiųjų amžiaus, ir dešimtmečius trunkantį investavimą. Natūralu, kad per tokį laikotarpį finansų rinkose pasitaiko visko, todėl vien trumpalaikiais rezultatais vadovautis nereikėtų.

Kuo išsiskiria INVL investavimo strategija?

INVL investicijų valdymo komandoje dirba daugiau kaip dešimt profesionalų, kurių patirtis padeda parinkti tinkamiausias investicijas kiekvienoje valstybėje bei sumažinti galimas rizikas.

Savo strategijoje išskiriame kelis svarbiausius aspektus. Pirmiausia, skiekiame investuoti į didžiausią skirtingų įmonių akcijų skaičių visuose pasaulio regionuose naudojant pačius pigiausius indeksų fondus, taip sumažintindami vieno regiono riziką. Tuo tarpu tiesioginės investicijos į valstybių ir įmonių obligacijas padeda sutaupyti papildomus fondų mokesčius tose rinkose, kur fondų mokesčiai santykinai dideli arba fondai neegzistuoja visai.

INVL aktyviai ieško investicijų, kurios viršytų akcijų rinkos grąžą, todėl dalį lėšų yra nukreipusi į alternatyvias priemones. Alternatyvus turtas – privatus kapitalas, privati skola, infrastruktūra, natūralūs ištekliai, nekilnojamas turtas – net ir šiomis rinkos sąlygomis gali uždirbti iki keliolikos procentų siekiantį metinį uždarbį. Šio tipo investicijoms būdinga sąvybė – mažesni svyravimai, tiek neigiamu, tiek pozityviu laikotarpiu, todėl jų sėkmę galime vertinti bent 3-5 metų laikotarpiu.

—

Informacija pateikta, remiantis Lietuvos banko duomenimis https://www.lb.lt/lt/pf-veiklos-rodikliai#ex-1-1

Pateikiama informacinio-rinkodarinio pobūdžio informacija negali būti interpretuojama kaip rekomendacija, pasiūlymas ar kvietimas investuoti ir negali būti laikoma jokio sandorio pagrindu. Kaupiant pensijų fonduose prisiimama investicinė rizika. Investicijos gali būti ir pelningos, ir nuostolingos, Jūs galite negauti finansinės naudos, prarasti dalį ar net visą investuotą sumą. Investicijų praeities rezultatai negarantuoja ateities rezultatų. Pensijų kaupimo bendrovė negarantuoja pensijų fondų pelningumo. Priimant sprendimą investuoti, reikia įvertinti visas su investavimu susijusias rizikas bei išsamiai susipažinti su pasirinkto fondo strategija, taisyklėmis, atskaitymais (mokesčiais), pagrindinės informacijos investuotojams dokumentu ir kita aktualia informacija, kurią galite rasti www.invl.com arba savo pensijų kaupimo bendrovės interneto puslapyje.

![]()

Nuo 2023 m. gruodžio 1 d. INVL paslaugos privatiems klientams sujungtos su Šiaulių banko mažmeninėmis paslaugomis. Prašome pasirinkti Jus dominančią temą SB.lt svetainėje.

![]()

Nuo 2023 m. gruodžio 1 d. INVL paslaugos privatiems klientams sujungtos su Šiaulių banko mažmeninėmis paslaugomis. Nuo šiol asmeninę informaciją rasite prisijungę prie savitarnos SB.lt svetainėje. Prisijungimo būdai nesikeičia.