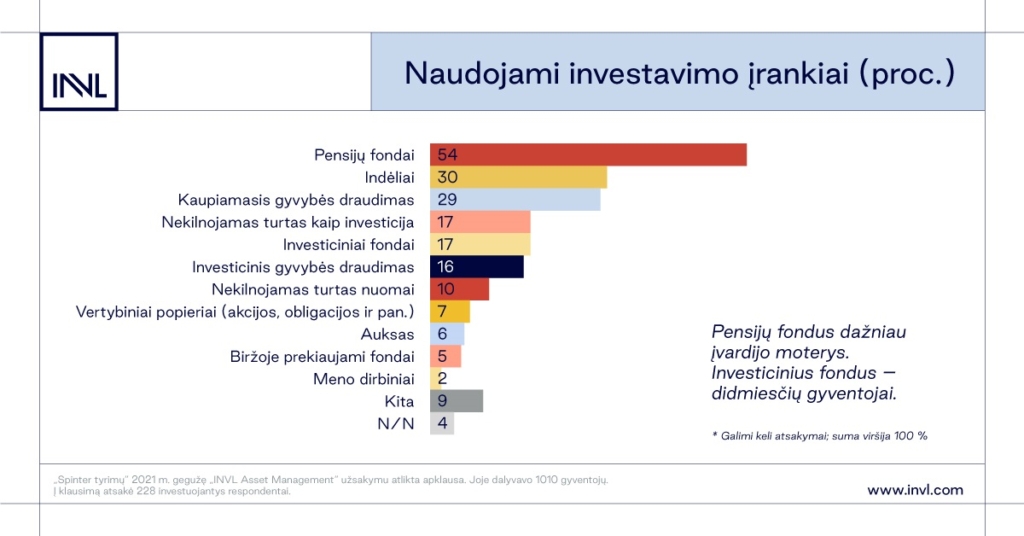

Apklausa rodo, kad investuojančių gyventojų skaičius nuo praėjusių metų reikšmingai nepasikeitė – padidėjo tik 1 proc. punktu iki 23 proc. ir daugiau nei pusė jų tai daro tikėdamiesi sukaupti pinigų pensijai. Todėl nė kiek nestebina, kad dažniausiu įrankiu tarp investuojančių jau penktus metus išlieka pensijų fondai – juos renkasi net 54 proc. tyrime dalyvavusių investuojančių gyventojų.

Tokius duomenis atskleidė šiemet „INVL Asset Management“ užsakymu atliktas reprezentatyvus šalies gyventojų tyrimas, kuriame dalyvavo 1010 gyventojų.

Likę 30 proc. tyrime dalyvavusių respondentų teigė laisvas lėšas laikantys indėliuose, 29 proc. – investicijai renkasi kaupiamąjį gyvybės draudimą, po 17 proc. – nekilnojamą turtą ir investicinius fondus, 16 proc. – investicinį gyvybės draudimą.

„Net kas antras investuojantis žmogus renkasi pensijų fondus – tokie duomenys rodo, kad gyventojai pasitiki pensijų kaupimo sistema ir patiki įdarbinti laisvas savo lėšas profesionalams. Iš tiesų, kaupimas pensijų fonduose yra vienas universaliausių būdų, kuris suteikia galimybę protingai paskirstyti investavimo riziką ir tuo pačiu užtikrina investicijų priežiūrą bei saugumą. Tai leidžia ateičiai taupyti ne tik įmokas, bet ir pasinaudoti rinkoms kylant gaunama grąža. Žinoma, rinkos gali svyruoti, tačiau patirtis rodo, kad ilgalaikėje perspektyvoje investicijų vertė auga“, – sako „INVL Pensija“ vadovė dr. Dalia Kolmatsui.

Anot jos, suklusti turėtų ir tie 30 proc., kurie savo pinigus laiko indėliuose. Sąskaitose gulintys ir nepanaudojami pinigai praranda savo vertę. Ekspertė teigia, kad išmintinga investuoti ir dėl to, kad būtų išvengiama pinigų nuvertėjimo. Kuo ilgiau pinigams leidžiama „dirbti“ pensijų fonde, tuo daugiau galima tikėtis sukaupti ateičiai.

„Gyventojų pinigų suma indėliuose kasmet didėja, net 3 proc. punktais ji išaugo pandemijos metais. Tai rodo, kad gyventojai neturi pakankamai finansinių žinių, kaip apsaugoti sukauptą turtą nuo infliacijos, pasinaudoti galimybėmis pinigus įdarbinti ir tikėtis ilgalaikės grąžos. Taigi, nors svajojame, kaip išėjus į pensiją jaustis komfortabiliai, pamirštame, kad oriai sentavei reikia sukaupti pakankamai pinigų ir būtina tą pradėti daryti kuo anksčiau“, – sako D. Kolmatsui.

dr. Dalia Kolmatsui, „INVL Pensija“ vadovė

Investuoja tikėdamiesi sukaupti pensijai

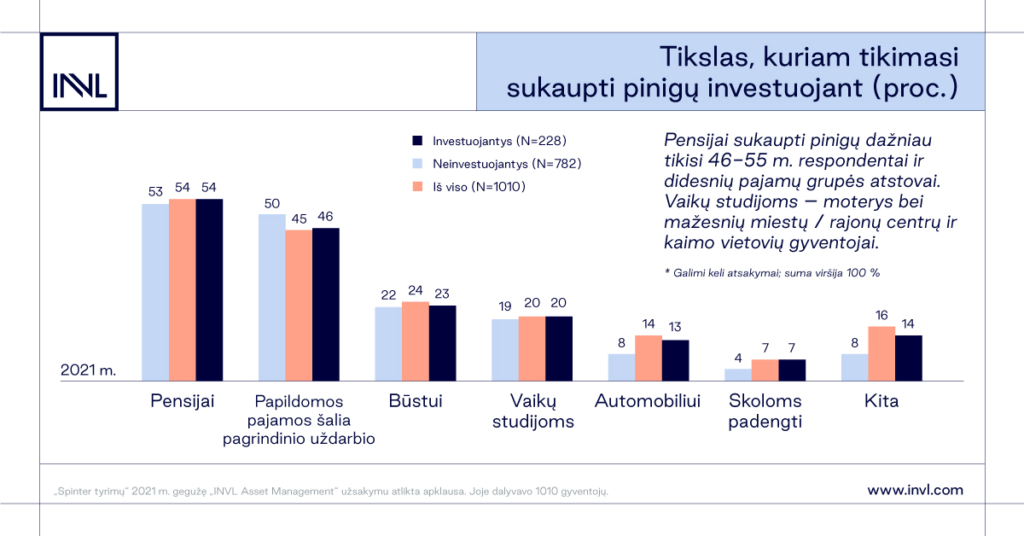

Tai, kad gyventojams svarbu sukaupti pinigų senatvei rodo ir apklausa. Jos duomenimis, 54 proc. apklaustųjų investuodami tikisi sukaupti pinigų pensijai, 46 proc. – papildomoms pajamoms šalia pagrindinio uždarbio, 23 proc. – būstui.

Pusė, 51 proc., šalies gyventojų mano, kad norint gauti pakankamą pensiją, reikia kaupti pensijų fonduose, o kiek daugiau nei pusė, 56 proc., tyrimo dalyvių jau tai daro.

„Norintiems užsitikrinti pakankamą pragyvenimo lygį pensijoje rekomenduojama gauti 80 proc. buvusių pajamų. Besirūpinantiems savo pensija reikėtų įvertinti, kad norint užsitikrinti rekomenduojamą dydį buvusių pajamų, „Sodros“ ir antros pakopos pensijos nepakaks – skaičiuojama, kad taip galima tikėtis sukaupti 40-50 proc. iki tol gautų pajamų. Likusią sumą galima sutaupyti pasitelkus papildomą kaupimą, pavyzdžiui, taupymą trečiojoje pakopoje. Jis parankus tuo, kad galima rinktis ne tik kelis fondus, bet ir taupymo dažnumą bei įmokų dydį“, – sako „INVL Pensija“ vadovė.

Be to, kaupiantieji pensijai trečios pakopos pensijų fonduose kiekvienais metais gali pasinaudoti gyventojų pajamų mokesčio lengvata (GPM) ir, deklaruodami pajamas, susigrąžinti dalį į pensijų fondą įmokėtos sumos.

Ekspertai sutaria, kad kaupimas pensijų fonde prasmingas tuomet, kai jis nepertraukiamai trunka ne trumpiau nei 25-30 metų.

„Nėra paties tinkamiausio laiko pradėti taupyti ir investuoti – tą galima daryti ir sulaukus 25 metų, tačiau neretai neskubama investuoti ir tokie planai vis atidėliojami. Tačiau svarbu žinoti, kad taupant reguliariai per ilgesnį laikotarpį susiformuoja pakankamai nemažos sumos, kurias galima panaudoti ilgalaikiams finansiniams tikslams. Be to, taupymui skirti reiktų ne tai, kas lieka, nes dažnu atveju gali nieko ir nelikti, o atidėti tam tikrą suplanuotą sumą tik gavus algą ir tik tada leisti tai, kas lieka“, – kalba asmeninių finansų profesionalė.

![]()

Nuo 2023 m. gruodžio 1 d. INVL paslaugos privatiems klientams sujungtos su Šiaulių banko mažmeninėmis paslaugomis. Prašome pasirinkti Jus dominančią temą SB.lt svetainėje.

![]()

Nuo 2023 m. gruodžio 1 d. INVL paslaugos privatiems klientams sujungtos su Šiaulių banko mažmeninėmis paslaugomis. Nuo šiol asmeninę informaciją rasite prisijungę prie savitarnos SB.lt svetainėje. Prisijungimo būdai nesikeičia.