Finansinis raštingumas ilgą laiką nebuvo mūsų stiprioji pusė. Į tai vis baksnodavo tiek vietos, tiek tarptautiniai reitingai. Vis dėlto, pastaruoju metu džiugu stebėti pokyčius į gerąją pusę. 2015-2018 m. mūsų penkiolikmečiai nustebino pasaulį didžiausia pažanga finansinio raštingumo srityje tarp PISA tyrime dalyvavusių šalių. Tiesa, EBPO šalių vidurkio dar nesiekėme, tačiau iki jo liko jau visai nedaug.

Labai smagu, kad auga finansiškai pasikaustęs jaunimas, kuriam nesvetimos atsakingo išlaidų planavimo, taupymo, investavimo temos. Bet aš šie pokyčiai jaučiasi visos visuomenės mastu? Pastaraisiais dešimtmečiais ekonominės aplinkybės ir mūsų finansinė situacija gerokai pasikeitė. Ekonomine pažanga sparčiai vejamės Vakarų šalis, gausėja taip vadinamos viduriniosios klasės atstovų gretos, o gyventojų finansinis turtas, 2004 m. tesiekęs tik 27 proc. nuo bendrojo vidaus produkto, dabar sudaro jau net 51 proc.[1]

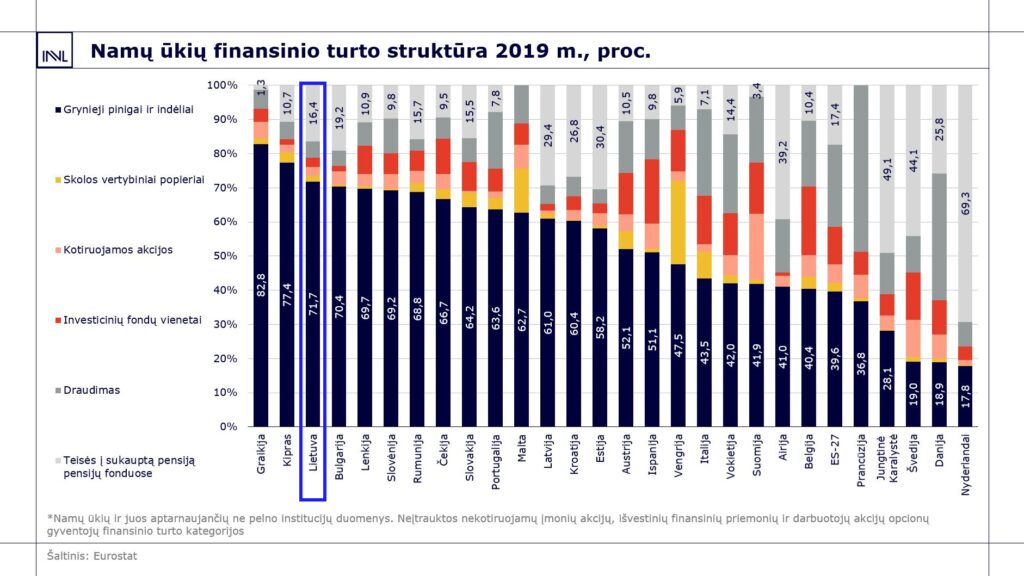

Nepaisant šių laimėjimų, finansinės brandos ir taupymo įgūdžių mums vis dar trūksta. Nors visko neišleidžiame ir pavyksta sutaupyti, tą vis dar darome labai primityviai. Mūsų pinigai, užuot plušėję ir kūrę dar daugiau pinigų mums, sau tyliai snūduriuoja kojinėje, stiklainyje ar indėlyje banke. Tą iliustruoja ir žemiau pateikti Eurostat gyventojų finansinio turto struktūros Europos Sąjungos (ES) šalyse duomenys. Priešingai nei išsivysčiusiose valstybėse, mūsų investicijos į vertybinius popierius, investicinių fondų vienetus, draudimą ar pensijų fondus sudaro itin mažą mūsų finansinio turto dalį. Vidutiniškai ES į šias priemones investuojama net daugiau nei 60 proc. viso finansinio turto. Lietuvoje – tik 28 proc. 16,4 proc. skiriame kaupimui pensijų fonduose, tačiau tai vis tiek žemas rodiklis. Pavyzdžiui, estai ir latviai ilgalaikiam taupymui pensijų fonduose santykinai skiria net atitinkamai 30 ir 29 proc.

Kokios galėtų būti to priežastys?

Kaip matome iš statistikos, finansinės elgsenos ir taupymo įpročiai tarp šalių labai priklauso nuo pačios valstybės ekonominės brandos, piliečių finansinio raštingumo, sukaupto turto, taikytų socialinės ir ekonominės politikos priemonių pakreipti gyventojų elgseną į vieną ar kitą pusę ir daugybės kitų aspektų.

„Tas sudėtingas ir painus finansų pasaulis baugina, tad nėra ko ten kišti nosies,“ – tyliai sau pamanome. Esame konservatyvi tauta, o ir istorija mūsų nelepino – per 30 Nepriklausomybės metų pačiais įvairiausiais būdais bandė mūsų finansinį atsparumą. Ir jei pirmojo dešimtmečio finansiniai sukrėtimai Lietuvoje – pavyzdžiui, bankų krizės, hiperinfliacija, nuvertėjusios ar išnykusios santaupos – jau grimzta užmarštin, tai 2009 m. Didžiosios Recesijos baubus visi puikiai atsimenam. Tokio masto krizė mums, tik pradėjusiems kurti savo ateitį, domėtis finansiniu raštingumu, taupymu ir investavimu, pripažinkime, buvo lyg ledinis dušas. Taigi, visai nenuostabu, kad finansiniai klausimai mums vis dar kelia nerimą. Bijom to, ko nesuprantam, o ko nesuprantam – vengiam.

Esame atsargūs, įtarūs ir konservatyvūs – „geriau į kojinę, indėlį ar į mūrą – vis labiau apčiuopiama, užtikrinčiau!“. Tokią mūsų elgseną puikiai iliustruoja ir šiandienos naujienų antraštės apie rekordines indėlių sumas bankuose ir pandemijos aplinkybėmis fiksuojamus būsto rinkos aktyvumo rekordus. Lietuva – viena pirmaujančių ES šalių pagal gyventojų, gyvenančiųjų nuosavame būste, rodiklį. Eurostat duomenimis, 2019 m. Lietuvoje net 90,3 proc. visų gyventojų gyveno nuosavame būste. Mus lenkė tik Rumunija, kur net 95,8 proc. gyveno nuosavuose namuose, Vengrija (91,7 proc.) ir Slovakija (91,3 proc.). Vidutiniškai ES nuosavame būste gyvena tik 69,3 proc. gyventojų. Šiuo metu būsto rinkos tarpininkai jau diskutuoja apie populiarėjantį antrų ir trečių namų įsigijimą. Taigi, būstas lietuviui ir turtas, ir investicija.

Pagal indėlių svorį mūsų finansinio turto struktūroje (72 proc.) rikiuojamės net treti Europos Sąjungoje. Vis dėlto, viena pamatinių investicinės elgsenos taisyklių byloja, kad šiukštu negalima dėti visų kiaušinių į vieną pintinę – būtina galimas rizikas išskaidyti. Aukščiau pateiktoje diagramoje matome, kad brandžiose Europos šalyse gyventojų finansinis turtas pasižymi gerokai didesne instrumentų įvairove. Indėliuose laikomo finansinio turto dalis žymiai mažesnė ir mūsų kaimynėse – Latvijoje jis sudaro 61 proc., o Estijoje – 58 proc., o vidutiniškai ES jis net nesiekia 40 proc.

Būtinybę taupyti suprantame, o ateitį gaubia nerimas. Tarptautinės kompanijos „Intrum“ skelbiamo „Finansinės gerovės barometro“ duomenimis, dvidešimt keturių tyrime dalyvavusių Europos šalių kontekste Lietuva neigiamai išsiskiria pagal taupymo ateičiai rezultatus. Įvertinus tokius parametrus kaip gebėjimą reguliariai taupyti, santaupų „juodai dienai“ lygį ir bendrą šalies taupymo normą, Lietuva tiek 2019, tiek 2020 metais užėmė tik 21-ą vietą iš 24.

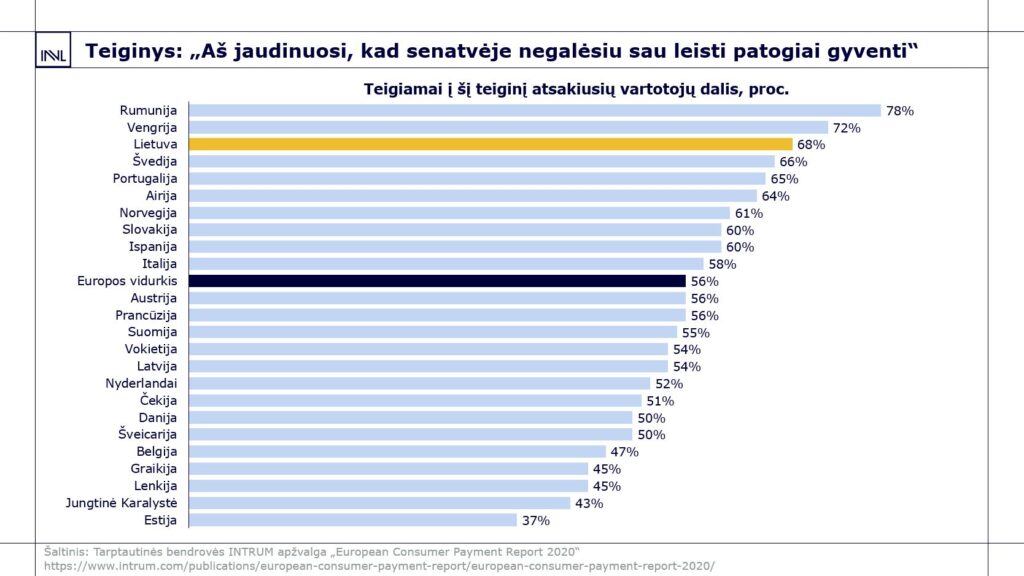

Pesimistiškai vertiname ir savo orios senatvės galimybes. Į teiginį „aš jaudinuosi, kad senatvėje negalėsiu sau leisti patogiai gyventi“ teigiamai atsakė net 68 proc. visų apklaustų lietuvių. Vidutiniškai Europoje šiuo nerimu dalinosi 56 proc. respondentų, Latvijoje – 54 proc., o Estijoje – tik 37 proc.

Nėra geresnio laiko pradėti taupyti nei šiandien. Finansinėmis atsargomis ir oria senatve būtina rūpintis nuolat, o pradėti – kuo anksčiau. Norėdama ugdyti gyventojų finansinę atsakomybę ir ilgalaikio taupymo įgūdžius, Lietuvoje kaupimą tiek antros, tiek trečios pakopų pensijų fonduose skatina ir valdžia. Kaupimui trečios pensijų pakopoje taikoma Gyventojų pajamų mokesčio (GPM) lengvata, kuria pasinaudojus galima susigrąžinti iki 300 eurų. O kaupiant antroje pensijų pakopoje, prie jūsų įmokų valdžia prisideda skirdama iki 235 eurų per metus. Daugiau informacijos apie pensijų kaupimą ir geriausius sprendimus jums sužinokite užsiregistravę konsultacijai.

[1] Į rodiklį įskaičiuojamos grynųjų pinigų ir indėlių, skolos ir kotiruojamų nuosavybės vertybinių popierių, investicinių fondų vienetų, draudimo ir sukauptų pensijų teisių kategorijos.

![]()

Nuo 2023 m. gruodžio 1 d. INVL paslaugos privatiems klientams sujungtos su Šiaulių banko mažmeninėmis paslaugomis. Prašome pasirinkti Jus dominančią temą SB.lt svetainėje.

![]()

Nuo 2023 m. gruodžio 1 d. INVL paslaugos privatiems klientams sujungtos su Šiaulių banko mažmeninėmis paslaugomis. Nuo šiol asmeninę informaciją rasite prisijungę prie savitarnos SB.lt svetainėje. Prisijungimo būdai nesikeičia.